DuniaFintech.com – Suku bunga deposito turun, apakah deposito masih menarik? Penurunan suku bunga deposito tentu mempengaruhi imbal hasil deposito di berbagai bank, baik itu bank BUKU I, II, III, dan IV. Meski suku bunga deposito turun, deposito tetap diminati oleh sejumlah kalangan karena aman dan bisa menghasilkan imbal hasil tetap.

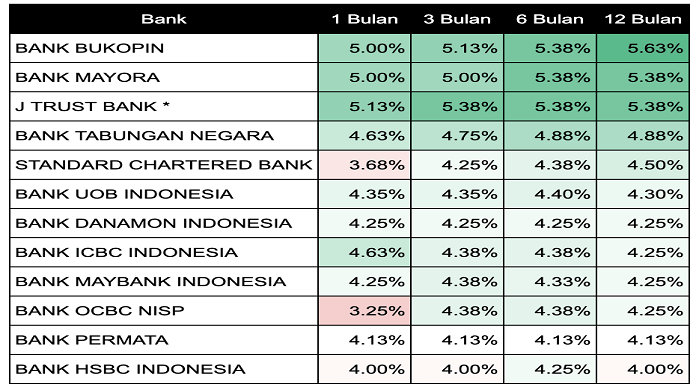

Menurut informasi dari Pusat Informasi Pasar Uang (PIPU) dan J Trust Bank yang dipublikasikan Kontan pada 23 Oktober 2020, bunga deposito tertinggi untuk periode jatuh tempo 12 tahun adalah 5,63%. Bunga tersebut ditawarkan oleh salah satu Bank Buku III yaitu Bank Bukopin. Di posisi kedua, ada Bank Mayora dengan bunga 5,38% diikuti oleh J Trust Bank dengan besaran yang sama.

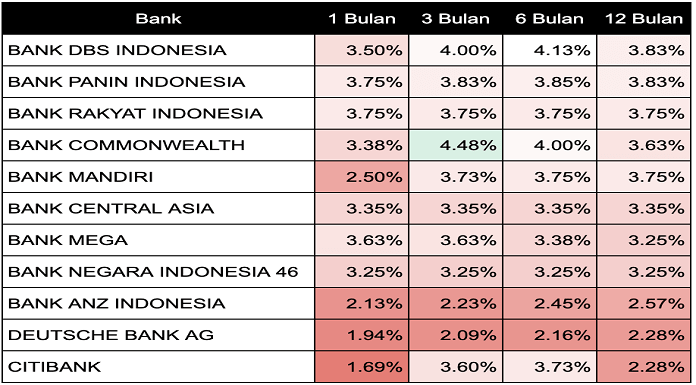

Bank-bank raksasa BUKU IV yaitu Bank Mandiri, Bank Rakyat Indonesia, Bank Negara Indonesia 46 serta Bank Central Asia, justru menawarkan suku bunga deposito yang jauh lebih kecil, yaitu di kisaran 3 persenan baik untuk satu hingga 12 bulan.

Seperti yang diberitakan dalam riset Lifepal sebelumnya, jumlah simpanan berjangka bank BUKU I mengalami penurunan 36% dari bulan Desember 2019 ke Agustus 2020, dan bank BUKU III turun tipis yaitu 1%.

Adapun fakta menarik lainnya adalah, pertumbuhan simpanan berjangka di bank BUKU II terlihat stabil, sementara itu bank BUKU IV justru meningkat walau suku bunganya jauh lebih kecil daripada bank BUKU III.

Apakah deposito masih bisa dipertimbangkan sebagai instrumen investasi meski suku bunga deposito turun saat ini? Berikut tips dari Lifepal.

Baca juga:

- Pinjam Uang Cuma dengan KTP Tanpa Slip Gaji, Disini Tempatnya!

- Cara Membuka Rekening Saham, Bisa Langsung Berinvestasi Tanpa Bingung Lagi

- Butuh Pinjaman Uang Mendesak? Cek Beberapa Pinjaman Ini

- Pinjaman Online untuk Pelajar yang Ramah di Kantong

- Daftar Perusahaan Investasi Digital

Apa deposito rentan terkena risiko inflasi?

Bukan hanya likuid, deposito merupakan investasi yang aman, karena simpanan ini dijamin Lembaga Penjamin Simpanan (LPS) jika jumlah simpanannya maksimal Rp 2 miliar. Namun patut diketahui pula bahwa pajak yang diberlakukan untuk deposito adalah 20% dan bersifat final.

Salah satu tujuan seseorang berinvestasi adalah agar dana yang dimiliki terus bertumbuh dan tidak tergerus inflasi atau kenaikan harga barang dan jasa dalam suatu periode.

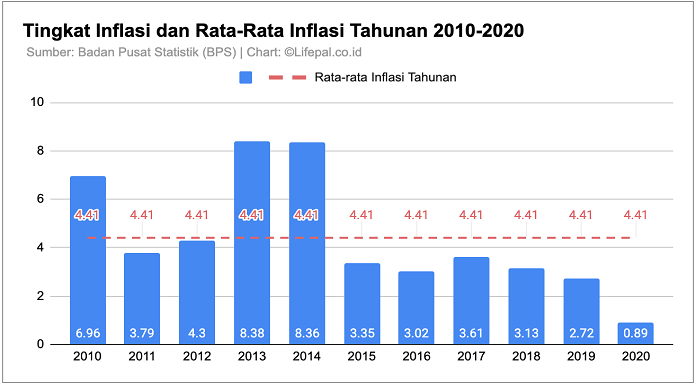

Berkaca pada inflasi di Indonesia, imbal hasil simpanan deposito yang ditawarkan saat ini memang masih bisa mengalahkan inflasi. Karena tingkat inflasi tahun kalender yang dihitung dari Januari hingga September 2020 adalah 0,89%.

Namun jika melihat rata-rata inflasi tahunan di Indonesia dari 2010 ke 2020, rata-rata inflasi adalah 4,41% per tahun.

Fakta ini menunjukkan bahwa di tahun 2020, bunga deposito yang ditawarkan bank besar seperti bank BUKU IV masih bisa mengungguli inflasi tahun kalender. Namun tidak mengungguli rata-rata inflasi tahunan dari 2010 hingga 2020.

Jika Anda memang berniat menyetorkan uang ke deposito, maka pilihlah bank lain yang menawarkan bunga setidaknya 5 persenan.

Manfaatkan imbal hasil deposito untuk memperbaiki arus kas bulanan

Deposito adalah salah satu instrumen investasi yang memberikan imbal hasil tetap. Bunga keuntungan dari deposito akan diterima oleh nasabah setiap bulannya.

Oleh karena itulah, imbal hasil deposito bisa dimanfaatkan untuk menjaga kesehatan arus kas bulanan.

Arus kas bulanan seorang dinyatakan sehat apabila jumlah nilai hasil pengurangan antara total pemasukan dan pengeluaran bulanan, surplus dengan nilai 10% pemasukan bulanan. Jika surplusnya di bawah 10% pemasukan, kita akan kesulitan menabung, namun jika defisit maka hal itu menunjukkan bahwa pengeluaran lebih besar dari pemasukan.

Pendapatan dari bunga deposito per bulan jelas akan menambah jumlah pemasukan kita. Ada baiknya untuk menyetorkan uang ke deposito dengan besaran 10% dari total aset lancar (kas dan setara kas) yang kita miliki.

Manfaat imbal hasil deposito untuk membayar pengeluaran wajib

Jika Anda memiliki jumlah aset lancar yang besar, maka Anda pun bisa melakukan setoran lump sum berjumlah besar ke deposito. Lump sum dalam jumlah besar akan menghasilkan imbal hasil yang juga besar.

Selain bisa digunakan untuk menyehatkan nilai arus kas, imbal hasil tersebut juga bisa Anda manfaatkan untuk membayar kebutuhan wajib Anda.

Sebut saja seperti untuk pembayaran cicilan utang, tagihan listrik, air, internet, atau bisa juga digunakan untuk membayar premi asuransi.

Tetapkan tujuan akhir investasi deposito

Untuk investasi jangka panjang seperti biaya pendidikan anak jenjang tinggi atau dana pensiun, ada baiknya untuk tidak berinvestasi di deposito.

Beberapa alasan mengapa deposito tidak direkomendasikan untuk jangka panjang adalah karena, investasi ini hanya bisa dilakukan dengan cara lump sum atau sekali bayar. Untuk memenuhi kebutuhan dana untuk tujuan jangka panjang, Anda tentu membutuhkan modal investasi yang sangat besar.

Anggap saja jika seseorang harus membutuhkan dana sebesar Rp 2,5 miliar dalam 10 tahun untuk biaya pendidikan anak di luar negeri, maka modal investasi yang harus disetor ke deposito adalah sebesar Rp 1,21 miliar, dengan catatan deposito tersebut bisa menghasilkan bunga 5% per tahun secara konstan.

Sementara itu, bisa dikatakan bahwa ketika Pemerintah Indonesia hendak menggenjot konsumsi, suku bunga acuan pun berpotensi diturunkan. Hal itu pun bisa berimbas pada turunnya imbal hasil deposito.

Mengeluarkan modal dalam jumlah besar di awal tentu bisa mengganggu ketersediaan aset lancar seseorang.

Sangat disarankan untuk memilih instrumen investasi bersifat pertumbuhan atau yang menghasilkan keuntungan capital gain, jika tujuannya untuk jangka panjang. Dengan investasi tersebut, Anda bisa melakukan metode investasi berkala (cost averaging) secara per bulan atau per tahun.

Gunakan deposito untuk kebutuhan dana jangka pendek

Jika Anda memiliki tujuan jangka pendek, sebut saja antara satu hingga tiga tahun ke depan maka manfaatkan saja deposito. Imbal hasil deposito bersifat tetap dan investasi ini juga dijamin keamanannya.

Memilih instrumen lain yang bisa menghasilkan returns besar tapi fluktuasinya tinggi untuk jangka pendek bukanlah solusi. Karena risiko pasar yang terjadi dalam jangka waktu pendek akan mengganggu proses investasi.

Mungkin saja dana yang kita dapatkan dalam beberapa tahun ke depan menjadi lebih besar dari yang ditargetkan. Namun besar kemungkinan pula, hasil investasinya di bawah rata-rata atau modal investasi kita justru tergerus.

Seperti itulah manfaat investasi deposito yang harus Anda ketahui. Meski dianggap rentan terkena risiko inflasi, deposito tentu masih sangat bermanfaat untuk membantu kebutuhan dana untuk beberapa tujuan jangka pendek.

(DuniaFintech/ Dinda Luvita)

{kind=link}